DAVID FERNÁNDEZ Madrid

Los beneficios empresariales consolidan su recuperación y se encaminan a su tercer año consecutivo de crecimiento. La mayoría de los grupos cotizados no han apurado el plazo legal —expira el próximo 1 de septiembre— y ya han publicado las cuentas correspondientes al primer semestre del año. El balance es bastante positivo ya que las cifras han batido las previsiones que manejaban los expertos.

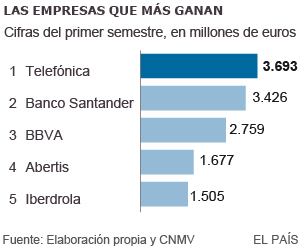

Entre enero y junio las empresas ganaron 21.810 millones de euros, un 36,8% más que en el mismo periodo del año anterior. La mejoría fue generalizada: el resultado neto agregado del Ibex 35 creció un 34%, hasta los 20.703 millones; mientras que los grupos de tamaño medio y pequeño obtuvieron un beneficio de 1.107 millones, un 123% más que en 2014.

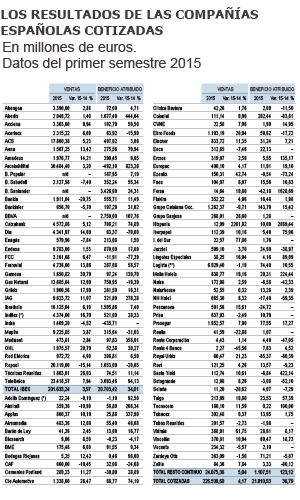

Un dato a destacar es que las cifras corporativas empiezan a reflejar destellos de calidad. Es decir, lo que ha venido sosteniendo las cuentas (y lo sigue haciendo) hasta ahora han sido las políticas de ahorro de costes y los ingresos extraordinarios fruto de desinversiones. Sin embargo, los resultados que se acaban de presentar vislumbran una incipiente recuperación de las ventas, un rasgo clave para garantizar un crecimiento sostenible de los beneficios. En concreto, la cifra de negocio conjunta de las cotizadas se situó en 226.508 millones, un 4,17% superior a la de un año antes.

Cifras de más calidad

“Por fin empezamos a ver lo que tanto tiempo llevábamos esperando: crecimiento de ventas. Y es que la mejora vía ahorro de costes tiene un límite. Hay un momento donde no puedes reducir más la plantilla o retrasar inversiones”, comenta Natalia Aguirre, responsable del departamento de análisis de Renta 4 Banco. “Los resultados de este semestre han tenido varios catalizadores. En primer lugar, la mejora del ciclo económico en España. Además, las compañías se han beneficiado de menores gastos financieros gracias al apoyo del BCE y de unos costes energéticos bastante por debajo de lo presupuestado”, añade Aguirre.

La deuda aumenta

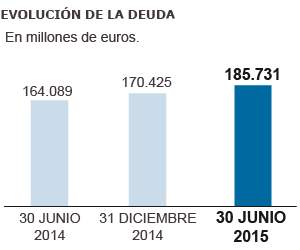

Las empresas del Ibex 35 —sin incluir a los bancos— cerraron el primer semestre de 2015 con una deuda financiera neta conjunta de 185.731 millones de euros. Esta cantidad supone un 13% más que la deuda a diciembre pasado y un 8,9% superior de la que estas mismas compañías tenían hace un año.

El principal causante de este aumento de los compromisos fue Repsol. La petrolera incrementó su deuda en siete veces durante el semestre debido a la adquisición de la compañía energética canadiense Talisman. Sin contar el impacto del Repsol, el apalancamiento del Ibex 35 habría aumentado solo un 6% en el periodo. Junto a Repsol, las empresas que más aumentaron su pasivo fueron Gas Natural, Telefónica y Grifols. Entre los grupos que más redujeron su deuda se encuentran las compañías de construcción y concesiones: ACS, Abertis, OHL y FCC. Dentro de Ibex 35 hay solo tres compañías con posición neta de tesorería (lo contrario a la deuda): Inditex, con 4.106 millones de caja, Técnicas Reunidas (436 millones) y Mediaset (244 millones).

El largo proceso de ajuste que la crisis ha forzado a realizar a las empresas tiene ahora su recompensa y se refleja en lo que los expertos denominan como “apalancamiento operativo”. Es decir, la estructura de costes crece menos que los ingresos y eso permite que el resultado operativo y los beneficios crezcan a buen ritmo aunque las ventas aún no crezcan a tasas tan altas.

“El ciclo en las ventas de las empresas españolas está en una fase más retrasada que en otros países como Alemania o EEUU. Nuestra previsión es que el crecimiento de la facturación se normalice definitivamente en el tercer trimestre. Pensamos que a partir de entonces, y gracias al crecimiento económico, la demanda interna repunte y eso tenga su reflejo en los ingresos”, explica Albert Enguix, gestor de fondos de GVC Gaesco. “En un primer momento, las compañías españolas, para mantener el nivel de beneficios, recortaron gastos, plantilla e inversiones. Posteriormente, echaron mano del desapalancamiento a través de las desinversiones. Ahora le llega el turno a la facturación. En los resultados del primer semestre hemos empezado a ver algunos destellos en este sentido, pero todavía no es suficiente. Hay que recordar que solo cuando las ventas son fuertes las empresas se atreven a contratar a nuevos trabajadores”, añade Enguix.

El negocio doméstico

El negocio internacional de las compañías sigue siendo el motor de las cuentas. Sin embargo, en la primera mitad de 2015 la actividad doméstica ha empezado a despertar tras un largo letargo.

“Por fin empezamos a ver lo que tanto tiempo llevábamos esperando: crecimiento de ventas. Y es que la mejora vía ahorro de costes tiene un límite. Hay un momento donde no puedes reducir más la plantilla o retrasar inversiones”, comenta Natalia Aguirre, responsable del departamento de análisis de Renta 4 Banco. “Los resultados de este semestre han tenido varios catalizadores. En primer lugar, la mejora del ciclo económico en España. Además, las compañías se han beneficiado de menores gastos financieros gracias al apoyo del BCE y de unos costes energéticos bastante por debajo de lo presupuestado”, añade Aguirre.

La deuda aumenta

Las empresas del Ibex 35 —sin incluir a los bancos— cerraron el primer semestre de 2015 con una deuda financiera neta conjunta de 185.731 millones de euros. Esta cantidad supone un 13% más que la deuda a diciembre pasado y un 8,9% superior de la que estas mismas compañías tenían hace un año.

El principal causante de este aumento de los compromisos fue Repsol. La petrolera incrementó su deuda en siete veces durante el semestre debido a la adquisición de la compañía energética canadiense Talisman. Sin contar el impacto del Repsol, el apalancamiento del Ibex 35 habría aumentado solo un 6% en el periodo. Junto a Repsol, las empresas que más aumentaron su pasivo fueron Gas Natural, Telefónica y Grifols. Entre los grupos que más redujeron su deuda se encuentran las compañías de construcción y concesiones: ACS, Abertis, OHL y FCC. Dentro de Ibex 35 hay solo tres compañías con posición neta de tesorería (lo contrario a la deuda): Inditex, con 4.106 millones de caja, Técnicas Reunidas (436 millones) y Mediaset (244 millones).

El largo proceso de ajuste que la crisis ha forzado a realizar a las empresas tiene ahora su recompensa y se refleja en lo que los expertos denominan como “apalancamiento operativo”. Es decir, la estructura de costes crece menos que los ingresos y eso permite que el resultado operativo y los beneficios crezcan a buen ritmo aunque las ventas aún no crezcan a tasas tan altas.

“El ciclo en las ventas de las empresas españolas está en una fase más retrasada que en otros países como Alemania o EEUU. Nuestra previsión es que el crecimiento de la facturación se normalice definitivamente en el tercer trimestre. Pensamos que a partir de entonces, y gracias al crecimiento económico, la demanda interna repunte y eso tenga su reflejo en los ingresos”, explica Albert Enguix, gestor de fondos de GVC Gaesco. “En un primer momento, las compañías españolas, para mantener el nivel de beneficios, recortaron gastos, plantilla e inversiones. Posteriormente, echaron mano del desapalancamiento a través de las desinversiones. Ahora le llega el turno a la facturación. En los resultados del primer semestre hemos empezado a ver algunos destellos en este sentido, pero todavía no es suficiente. Hay que recordar que solo cuando las ventas son fuertes las empresas se atreven a contratar a nuevos trabajadores”, añade Enguix.

El negocio doméstico

El negocio internacional de las compañías sigue siendo el motor de las cuentas. Sin embargo, en la primera mitad de 2015 la actividad doméstica ha empezado a despertar tras un largo letargo.

Entre enero y junio la cifra de negocio de las compañías del Ibex 35 en España (sin contar a BBVA ni a Santander, puesto que no han facilitado datos al cierre de esta edición) fue de 68.354 millones de euros, cantidad que supone un ligera caída del 2,7% con respecto al mismo periodo de 2014. Un total de 15 empresas del índice selectivo mejoraron sus ingresos domésticos. Un ejemplo de que las empresas están aproximándose a ese punto de inflexión en su actividad en España es Telefónica. La operadora logró estabilizar sus ingresos nacionales durante el segundo trimestre del año por primera vez desde 2009. Los ingresos generados en España por los grupos del Ibex suponen un 41,83% del total.

Por su parte, los ingresos generados por los grandes grupos en el exterior alcanzaron los 95.049 millones de euros, un 9,13% más que en el primer semestre de 2014. Las ventas internacionales, en un periodo donde los tipos de cambio tuvieron un impacto importante en los resultados por la debilidad del euro frente a otras monedas como el dólar o la libra, ya suponen el 58,17% de la facturación total del Ibex.

Las plantillas empiezan a engordar

La economía española lleva ocho trimestres consecutivos de crecimiento. Esta mejoría se traslada a las cuentas de resultados y las compañías empiezan a sentirse más cómodas (y también cuentan con una legislación laboral más favorable) a la hora de contratar nuevos trabajadores. A 30 de junio pasado los grupos del Ibex (sin contar a los dos grandes bancos, que aún no han facilitado datos al cierre de esta edición) sumaban 917.294 trabajadores, un 6,4% más que hace un año. Es cierto que esta cifra está distorsionada por ACS, que tras la incorporación de las compañías adquiridas recientemente suma 200.000 trabajadores, pero sin contar a la empresa constructora las plantillas también aumentarían (un 1,4%).

Hasta un total de 17 compañías reforzaron su fuerza laboral durante los primeros seis meses del año. Las principales caídas en las nóminas se produjeron en Abertis, Bankia, FCC, Endesa e Iberdrola. En total, los grupos del Ibex cuentan con 569.569 hombres en su plantilla y 347.633 mujeres.

La partida del negocio exterior que más creció durante el primer semestre fue la registrada en los países de la OCDE donde se realizaron ventas valoradas en 31.608 millones, un 14,54% más. Las ventas originadas en estos países suponen ya el 19,34% del total. Por su parte, las empresas del Ibex vendieron por valor de 28.587 millones en la Unión Europea (UE), un 9,79% más. La UE ya genera el 17,49% de los ingresos del selectivo. En la categoría denominada como “Resto”, según la clasificación establecida por la CNMV, y que incluye fundamentalmente los países de Latinoamérica excepto México, la cifra de negocio aumentó solo un 2,98% hasta los 34.854 millones y supuso el 21,33% de la facturación del Ibex.

Qué sectores crecen

Por su parte, los ingresos generados por los grandes grupos en el exterior alcanzaron los 95.049 millones de euros, un 9,13% más que en el primer semestre de 2014. Las ventas internacionales, en un periodo donde los tipos de cambio tuvieron un impacto importante en los resultados por la debilidad del euro frente a otras monedas como el dólar o la libra, ya suponen el 58,17% de la facturación total del Ibex.

Las plantillas empiezan a engordar

La economía española lleva ocho trimestres consecutivos de crecimiento. Esta mejoría se traslada a las cuentas de resultados y las compañías empiezan a sentirse más cómodas (y también cuentan con una legislación laboral más favorable) a la hora de contratar nuevos trabajadores. A 30 de junio pasado los grupos del Ibex (sin contar a los dos grandes bancos, que aún no han facilitado datos al cierre de esta edición) sumaban 917.294 trabajadores, un 6,4% más que hace un año. Es cierto que esta cifra está distorsionada por ACS, que tras la incorporación de las compañías adquiridas recientemente suma 200.000 trabajadores, pero sin contar a la empresa constructora las plantillas también aumentarían (un 1,4%).

Hasta un total de 17 compañías reforzaron su fuerza laboral durante los primeros seis meses del año. Las principales caídas en las nóminas se produjeron en Abertis, Bankia, FCC, Endesa e Iberdrola. En total, los grupos del Ibex cuentan con 569.569 hombres en su plantilla y 347.633 mujeres.

La partida del negocio exterior que más creció durante el primer semestre fue la registrada en los países de la OCDE donde se realizaron ventas valoradas en 31.608 millones, un 14,54% más. Las ventas originadas en estos países suponen ya el 19,34% del total. Por su parte, las empresas del Ibex vendieron por valor de 28.587 millones en la Unión Europea (UE), un 9,79% más. La UE ya genera el 17,49% de los ingresos del selectivo. En la categoría denominada como “Resto”, según la clasificación establecida por la CNMV, y que incluye fundamentalmente los países de Latinoamérica excepto México, la cifra de negocio aumentó solo un 2,98% hasta los 34.854 millones y supuso el 21,33% de la facturación del Ibex.

Qué sectores crecen

Uno de los sectores que mejor comportamiento tuvo en el primer semestre en cuanto a beneficios se refiere fue el bancario. Las seis mayores entidades españolas (Banco Santander, BBVA, Caixabank, Sabadell, Popular y Bankia), ganaron 7.989 millones de euros en el periodo, un 48,2% más que en 2014. El importante salto de los beneficios se explica sobre todo por las menores provisiones que tuvieron que realizar los bancos, a la mejora del negocio y, en algunos casos como BBVA y Caixabank, al impacto positivo de determinados extraordinarios o cambios en el perímetro de consolidación.

“Las previsiones para el conjunto del año dentro del sector bancario son bastante positivas, tanto para los grandes como para los medianos”, asegura Victoria Torre, directora de análisis de Self Bank. “Es un negocio en el que también hay que destacar el continuo aumento de la regulación sobre el sistema bancario procedente de Europa, lo que puede terminar limitando los márgenes de rentabilidad”, añade Torre.

Otro sector con gran peso en la Bolsa y en la economía española que da muestras de pujanza es el turístico. La mejora es palpable en las empresas relacionadas con el transporte aéreo —mientras IAG multiplico casi por cuatro su resultado neto, AENA ganó un 79% más— y también en las cadenas hoteleras: el beneficio de Meliá Hoteles fue tres veces mayor que en 2014 y NH redujo en un 60% sus pérdidas.

En el caso de la construcción, un sector que fue golpeado duro por la crisis, las cifras empiezan también a mejorar. Las empresas de construcción y servicios del Ibex que ya han publicado sus cuentas (Abengoa, Acciona, ACS, FCC, Ferrovial y OHL) ganaron conjuntamente 889 millones en el semestre, un 29% más que hace un año. Un catalizador de los resultados de las constructoras están siendo los menores costes financieros tras aligerar su deuda.

La cruz fue para las compañías energéticas y siderúrgicas debidas al impacto negativo de la caída de las materias primas. Además, en el caso de Repsol y Gas Natural jugaron en contra los extraordinarios que tuvieron en 2014.

No hay comentarios.:

Publicar un comentario